Voici maintenant un chapitre de mes propositions qui a peu de chances de se retrouver dans le programme du PCF...

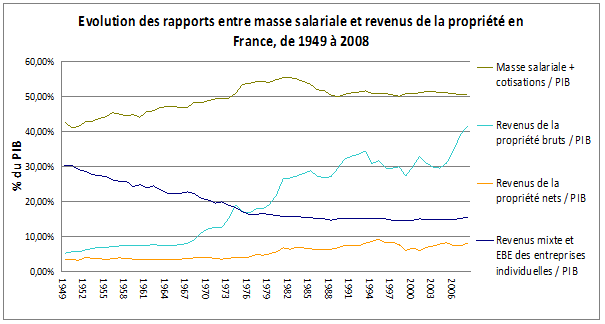

Pour financer les retraites, je me suis prononcé pour un passage de la part du revenu national (le PIB) consacré aux retraites, de 12,5% du PIB à 16,5%. J'ai proposé des solutions pour réduire éventuellement la charge à demander aux salariés ou travailleurs indépendants, Par exemple en nationalisant de grandes entreprises comme Total, mais une hausse des cotisations sociales à destination des retraites semble inévitable. Sachant que la part des cotisations vieillesse dans le salaire brut est déjà élevée en france, ma proposition pourrait paraître irresponsable et dangereuse pour le pouvoir d'achat, la compétitivité économique de la France, mener à la "fuite des cerveaux", à l'évasion fiscale, etc...

La possibilité de revendre sa retraite

C’est là qu’intervient une autre de mes inventions bizarroïdes, mais qui doit exister dans d’autres systèmes de retraites, c’est-à-dire la possibilité pour un cotisant de revendre sa retraite future d’une ou plusieurs années.

Concrètement, prenons le cas de Mr. Vachalet, notable de province en l’an N considérant que les [injure homophobe] de bolcheviks du gouvernement lui extorquent des quantités délirantes d’impôts pour financer les retraites. Et qu’il pense qu’il aurait mieux valu repousser largement l’âge du départ en retraite plutôt que d’augmenter les cotisations. Et bien il peut appliquer à son échelle sa propre politique.

Bien sûr, les caisses de retraite ne peuvent lui rembourser directement ce qu’il a versé, puisqu’elles en ont besoin pour payer les pensions des retraités d’aujourd’hui. En revanche, les caisses peuvent annuler tout ou partie d’une année de pension que Mr. Vachalet aurait perçue dans vingt ans (en N+20), après son départ supposé en retraite. Mais Mr. Vachalet préfèrerait toucher l’argent maintenant, à titre de remboursement des impôts.

Un économiste vous dirait que Mr. Vachalet ne fait qu’avoir une préférence pour le présent : on préfère 1000 euros aujourd’hui qu’une promesse de 1000 euros dans X années, ou même 2000 euros ou plus. Cette préférence est d’une intensité variable selon les personnes, certains n’ont même pas du tout de préférence pour le présent.

Notons que, dans mes exemples, je raisonne à prix constants, comme dans les rapports du COR : l’inflation n’existe pas. Ce n’est pas gênant, c’est juste pour ne pas avoir à enfler les valeurs monétaires qui auront cours en N+20 et ne pas compliquer la démonstration.

Cas d’échange entre trois personnes

Et bien comment va faire Mr. Vachalet ? Faisons intervenir un tiers : Mr. Jeunériche, âgé de vingt ans de moins que Vachalet, propose d’acheter la pension de celui-ci qui aurait dû lui être versée en l’an N+20. Vachalet touche son argent, Jeunériche aura un remboursement de cotisations dû à l’annulation de la pension de Vachalet.

Problème, me direz-vous ? Si les retraites coutent déjà très cher en cotisations, comment quelqu’un pourrait-il vouloir payer une deuxième fois ? Il risque d’y avoir fort peu de Jeunériche…et surtout pourquoi préférer payer maintenant pour une somme à percevoir dans vingt ans ? A part s’il y a une croissance énorme d’ici là (les pensions sont exprimées en fraction du PIB), il n’est pas sûr que Jeunériche fasse un bon placement…

La noria

Et bien solution toute simple : Jeunériche ne paiera pas lui-même. C’est une autre institution, que l’on va appeler une IER (institution d’Echange des Retraites) , à laquelle Jeunériche et Vachalet auront adhéré, qui paiera Vachalet. Nous verrons avec quel argent plus loin. Jeunériche se contente de se créer une ardoise auprès de l’IER. Au cours des années suivantes, Jeunériche a le choix : soit il paie en monnaie son ardoise, soit alors il l’efface, en décidant de vendre à son tour des années de retraites futures à un tiers plus jeune (qu’on pourrait appeler Mr. Tréjeunériche, mais passons). Jeunériche ne reçoit pas de monnaie, il ne fait qu’effacer son ardoise. Et, au final, il touchera, en l’an N+20, la pension de Vachalet (qui travaillera ou vivra sur son épargne personnelle) comme remboursement de ses cotisations. Mais, dans une autre année, Jeunériche sera lui aussi privé de pension(s).

On entre dans un système de noria : génération après générations, des gens excédés par le niveau de cotisation élevé qui les frappe préfèrent travailler plus longtemps, et obtenir en échange des annulations de cotisations. Ils se les échangent entre eux pour gagner du temps pour recevoir l’argent.

Le financement des premières ventes de retraites

Ca n’a pas répondu à la question précédente : et comment paie-t-on les premiers entrants dans la noria, soit Mr. Vachalet qui veut l’argent de sa pension future annulée tout de suite ? Et bien c’est l’IER qui la paie à découvert, puis exige une petite cotisation sur toutes les autres générations d’adhérents à l’IER, c’est-à-dire tous ceux qui voudront vendre et acheter des pensions futures. Les IER font une grosse dépense pour la première génération d’entrants, et peu ou pas de dépenses par la suite puisque les achats se font par annulation d’ardoises. Les cotisations dureront jusqu’à résorption des dettes contractées pour les dépenses initiales (1).

En cas de déséquilibre

Mignon tout ça, mais que se passe-t-il en cas de déséquilibre dans la noria ? En clair, deux situations :

- soit il y a plus de Jeunériche que de Vachalet, plus d’acheteurs de pensions futures que de vendeurs… Et bien c’est au bénéfice de Vachalet, il exige une plus grosse somme de Jeunériche, qui se créera une plus grosse ardoise. Jeunériche peut accepter cette hausse de prix s’il pense qu’à son tour, il pourra vendre ses pensions à un prix suffisamment élevé pour liquider son ardoise, et donc ne pas débourser un sou réel au final ;

- soit il y a plus de Vachalet que de Jeunériche : plus de vendeurs que d’acheteurs. Et bien tout bêtement, soit Vachalet renonce, soit il accepte une plus petite somme que la valeur de sa pension future qu’il a fait annuler. Ca peut être pertinent s’il a une forte préférence pour le présent (plutôt 500 euros aujourd’hui que 1000 euros dans vingt ans).

Après, il se peut qu’il y ait plus de Jeunériche que de Vachalet, puis, à la génération suivante, qu’il y ait plus de Jeunériche que de Tréjeunériche, et donc que les Jeunériche aient des difficultés à écouler leurs ardoises… Soit on considère que les Jeunériche ont pris leurs risques et c’est bien fait pour eux, soit alors, si c’est un phénomène de crise massive, les adhérents des IER peuvent voter pour que leur institution contracte de nouvelles dettes pour aider les Tréjeunériche à effacer les ardoises de leurs aînés. De toute façon l’Etat n’aura pas son mot à dire dans ces affaires privées.

Intérêt du système

Techniquement, le recours à ce système de noria permettrait, sur l’ensemble de la vie, une réduction sensible du taux de prélèvement destiné aux retraites. Nous avons évoqué plus haut un taux de prélèvement passant de 20 à 27.5%, et d’un taux normal de 33-34% sur les revenus d’activité si l’on exclut plafonnement et exonérations.

Prenons le cas d’un cotisant à qui l’on demande quarante annuités de versements. Conformément au procédé vu plus haut, il vend cinq années de retraites futures, en l’échange de cinq ans de remboursement de cotisations. Pendant les cinq années où il a fait annuler ses retraites, il travaille, mais n’est plus compté comme cotisant. Sur l’ensemble de sa vie, l’individu en question aura fait le choix de travailler 45 ans, tout en ayant 35 années de cotisations (40 – 5). Donc, un taux d’imposition de 34% devient, en moyenne sur toute la vie active, 34% *35/45, 26.44%. Soit un retour aux taux actuels, et l’élimination de la hausse des prélèvements que nous prévoyons sur 2010-2050. Bien sûr, ce ne sont que des chiffres moyens. Pour les cotisants les plus aisés, sur lesquels les taux de prélèvements augmenteraient le plus, on pourrait aboutir à plus d’annulations de pensions. Du fait d’une vie plus longue et si le cotisant se sent à l’aise dans son travail, on pourrait avoir des cas où jusqu’à 8 années de pensions seraient annulées : ce qui ferait 48 années de travail, dont 32 (40-8) cotisées. Et une réduction d’un tiers du taux de prélèvement (32 années cotisées sur 48). Cela peut sembler hallucinant, mais pas forcément : le cadre ou l’ingénieur sorti d’une grande école à 22 ou 23 ans peut connaître une riche carrière sans interruptions jusqu’à 70 ans, ou plus. Or c’est justement lui qui aurait les retraites les plus coûteuses pour la collectivité.

Le but de ce mécanisme est d’aboutir à un système global de retraite qui fonctionne sur le mode inverse des réformes Balladur, Fillon, et sans doute Woerth à venir : la droite veut un système où tout le monde travaille plus longtemps. Et pour ceux qui veulent partir plus tôt, ils peuvent acheter des années de retraite, comme c’est possible depuis 2003, mais à des prix tels que peu de gens le feront. D’autant que ce sont les salariés qui vivent le moins longtemps et en moins bonne santé (et qui sont étrangement les plus pauvres aussi) qui aimeraient partir en retraite plus tôt. Ce seront donc eux qui seront contrariés par les réformes de la droite.

Mes propositions partent sur le projet inverse : tout le monde cotise plus pour partir relativement tôt, et ceux que cela gène vraiment (les plus riches, vu la nouvelle répartition des prélèvements que je prône) peuvent récupérer une partie de leurs cotisations en revendant des années de retraite.

L’avantage du mécanisme est aussi qu’en annulant des retraites de gens plutôt aisés qui vivent vieux, on fera baisser significativement le montant total du PIB alloué au retraite. Et ce en plus des restrictions natalistes et des possibles réquisitions de revenus du capital. Le chiffre théorique de 16.5% du PIB ne sera donc sans doute pas atteint en 2050.

(1) Je sais, on nous a dit la même chose pour la CRDS, l’impôt provisoire mais durable qui est censé résorber les dettes de la Sécurité sociale…sauf que les institutions en question seraient de droit privé, alors elles se démerdent pour fixer leurs cotisations. Non mais.